La très forte croissance attendue du marché de la mobilité électrique va entraîner la fabrication à très grande échelle de batteries au lithium. Des interrogations se manifestent quant à la disponibilité de certains matériaux utilisés pour leur fabrication.

Le développement de la mobilité électrique va entraîner un accroissement important de la consommation de certains matériaux, dits critiques ou sensibles, principalement utilisés dans la fabrication des électrodes des batteries au lithium.

Certaines études relaient régulièrement des interrogations mettant en cause la viabilité de ce développement : le cobalt, le nickel ou le lithium, et même le cuivre utilisé pour les moteurs, ne seraient pas disponibles en quantités suffisantes pour alimenter la demande.

Qu’en est-il en réalité et, si tensions il doit y avoir, comment y faire face ?

LE MARCHÉ DU VÉHICULE ÉLECTRIFIÉ

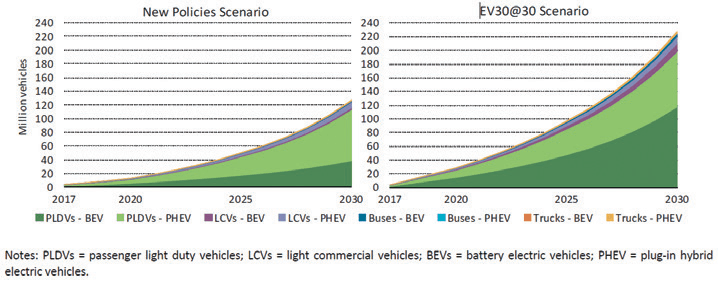

Le marché du véhicule électrifié est en phase de décollage : son développement est rapide mais personne ne peut prétendre connaître l’amplitude de la vague à laquelle il est possible de s’attendre. Parmi les multiples scénarios proposés dans la littérature, deux scenarios dits « NPS » (New Policies Scenario) et « EV30@30 » retiennent l’attention ( figure 1) et ont été pris comme références dans le rapport Global EV Outlook 2018 de l’Agence internationale de l’énergie (IEA).

Le scénario NPS constitue le scénario central de l’IEA. Dans ce scénario, le nombre de véhicules légers électrifiés en circulation dans le monde devrait atteindre 125 à 130 millions en 2030 (soit environ 6,5 % du parc total de véhicules en circulation), date à laquelle les ventes de véhicules électrifiés pourraient être de l’ordre de 21,5 millions de véhicules par an, soit environ 13 % des ventes totales de 160 millions de véhicules. Il en résulterait une demande en batteries pour véhicules électrifiés d’environ 775 GWh en 2030 contre 68 GWh en 2017.

Le scénario EV30@30 est le scénario de référence de l’Electric Vehicle Initative (EVI), forum intergouvernemental mis en place en 2009 pour faciliter le déploiement du véhicule électrique. Ce scénario prévoit l’électrification en 2030 de 12 % à 15 % environ du parc mondial de véhicules particuliers, soit environ 228 millions de véhicules. 25 % des véhicules particuliers vendus dans le monde en 2030 seraient alors électrifiés, soit environ 38 millions de véhicules/an. La demande en batteries pour électrifier les véhicules atteindrait dans ce cas environ 2 250 GWh/an en 2030.

Lire aussi : La naissance d’une nouvelle industrie : les véhicules électriques en Chine

Mais rien ne permet de penser que la progression du marché du véhicule électrifié s’arrêtera à l’horizon 2030 et, pour l’évaluation des besoins prévisionnels en matériaux à un horizon plus éloigné, nous avons introduit deux prolongements au scénario EV30@30 correspondant, aux horizons 2050-2060, à des ratios d’électrification du parc de 30 %, et même de 100 % du parc.

scénarios « NPS » (New Policies Scenario) et « EV30@30 ». Source : IEA (2018) Global EV Outlook.

ÉNERGIE MOYENNE EMBARQUÉE DANS LES VÉHICULES ÉLECTRIFIÉS

Le marché des véhicules électrifiés se répartit entre les véhicules tout batteries (BEV), dont la capacité moyenne des batteries est supposée se stabiliser aux environs de 70 kWh, et les véhicules hybrides rechargeables (PHEV) qui embarquent une batterie de l’ordre de 15 kWh.

La recherche d’une empreinte matériaux réduite peut inviter à considérer que l’option PHEV offre un compromis global avantageux pour remplacer le véhicule particulier à motorisation thermique, lorsque les trajets quotidiens n’excèdent pas en moyenne 80 à 100 km. Ce type de véhicule permet en effet d’éviter d’embarquer des batteries de taille importante et donc consommatrices en matériaux sensibles, en se limitant à des batteries de 12-15 kWh suffisantes pour réaliser plus de 70 % du kilométrage annuel en mode tout électrique. Mais d’autres facteurs interviennent et l’évolution de la répartition du marché entre les BEV et les PHEV fait aujourd’hui débat. Il est probable que les deux coexisteront mais dans des proportions difficiles à prévoir : elles dépendront des préférences des consommateurs, des incitations gouvernementales et, probablement, des évolutions des coûts des batteries entraînées par celles des matériaux qui les constituent. Le scénario NPS retient une répartition 66,6 % PHEV- 33,3 % BEV, cependant que le scénario EV30@30 retient la répartition 60 % BEV- 40 % PHEV.

NATURE DE LA CHIMIE UTILISÉE POUR LA FABRICATION DES BATTERIES

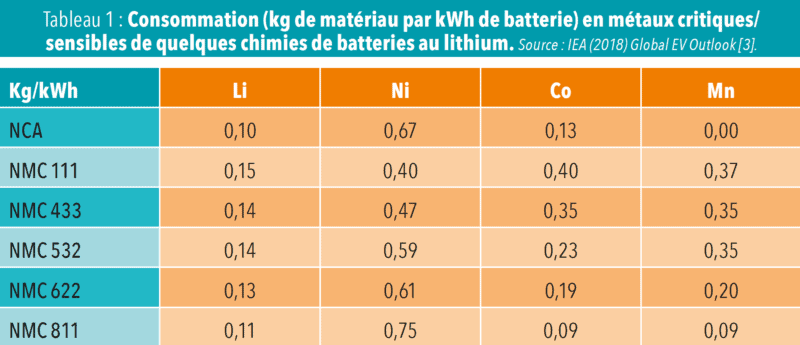

Dans un accumulateur lithium-ion, c’est l’électrode positive (cathode) qui contient les matériaux les plus sensibles et représente une part importante (environ 14 %) du coût de l’accumulateur. La réduction de ces coûts est un objectif important mais il ne faut pas s’attendre, dans les toutes prochaines années, à des innovations matériaux fondamentales. En effet, la fabrication à grande échelle des batteries requiert la construction d’usines de fabrication de très grande taille (gigafactories), qui représentent chacune un investissement de plusieurs milliards d’euros. Leur rentabilisation, sur une dizaine ou une quinzaine d’années, exige une production continue, qui s’accommode mal d’évolutions fréquentes.

Il est donc très probable que les chimies d’électrodes qui seront utilisées en 2030 pour la fabrication d’accumulateurs seront voisines de celles déjà mises en œuvre aujourd’hui. Il est ainsi très vraisemblable que la famille de matériaux de cathode de type « NMC » restera largement utilisée, au moins dans les 10 années qui viennent, mais avec des proportions nickel, manganèse et cobalt (NMC) qui évolueront fortement. Ainsi, la formulation NMC 111 (encore appelée NMC 333), dans laquelle les teneurs atomiques sont identiques, a-t-elle été récemment détrônée par la formulation NMC 622 contenant moins de cobalt et des travaux sont en cours pour fiabiliser la génération suivante, appelée NMC 811, qui contient encore moins de cobalt et plus de nickel.

Le tableau 1 indique les quantités de matériaux critiques nécessaires à la fabrication d’un kWh de batteries pour quelques chimies aujourd’hui classiques.

Il est possible qu’une chimie NMC 9-0,5-0,5, encore plus économe en cobalt, soit développée dans les années qui viennent si, entre autres, les problèmes rencontrés d’instabilité en cyclage sont surmontés.

QUELLES QUANTITÉS DE MATÉRIAUX SERONT NÉCESSAIRES ?

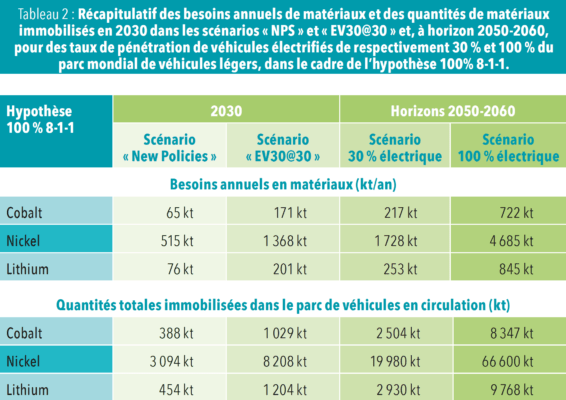

Afin de déterminer les quantités de matériaux qui seront nécessaires dans les différents scénarios de croissance de la mobilité électrique, nous avons exploré deux hypothèses :

- la première relative à des batteries constituées à 100 % de matériau NMC 811 ;

- la seconde relative à des batteries constituées à 80 % d’utilisation de matériau NMC 811 et de 20 % de matériau NMC 622.

Pour simplifier, nous ne présentons que les résultats propres à la première, la deuxième conduisant à des besoins en cobalt majorés d’environ 20 %.

On remarque la croissance très forte des besoins en matériaux requis en fonction du taux de pénétration des véhicules électrifiés. Ces chiffres sont à mettre en regard des productions annuelles actuelles de ces métaux :

- cobalt : 140 kt en 2018 ;

- nickel : 2 200 kt en 2018 ;

- lithium : 70 kt en 2018.

On voit un écart de plus en plus important se creuser entre les niveaux de production actuels et les niveaux anticipés pour les années à venir. Les productions ont augmenté au cours des années qui précèdent mais une persistance de cette croissance est-elle possible et sera-t-elle suffisante ? Conduira-t-elle à venir buter, compte tenu des quantités cumulées immobilisées dans le parc, sur la limitation des ressources et des réserves ?

Lire aussi : Directive Batterie de 2006 : l’heure du bilan

RESSOURCES ET RÉSERVES CONNUES ET DISCUSSION

Le temps d’épuisement théorique

Dans la suite de cet article, nous mettons en regard les chiffres qui précèdent avec les connaissances relatives aux ressources et aux réserves de ces différents métaux. Les deux notions ont un sens différent (voir ci-dessous).

Ressources et réserves

Dans le contexte de l’industrie minière, le terme « ressource » traduit une concentration de la substance minérale en forme et en quantité telles qu’il existe des chances raisonnables de déboucher sur une extraction économiquement rentable. Une ressource est un objet géologique et non économique. La « réserve » en métal contenu représente la part de la ressource concernée qui est techniquement et économiquement exploitable dans les conditions du marché (étudiées à une date donnée). En d’autres termes, c’est la part de la « ressource », pour laquelle l’exploitation et la vente du métal récupéré excèdent les frais d’exploitation.

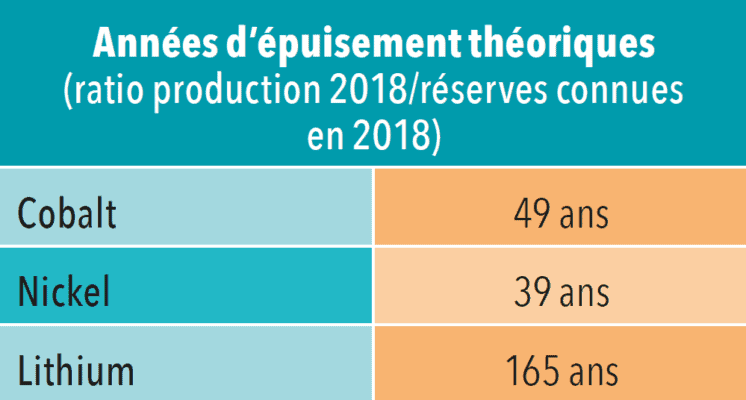

Une première approche consiste à considérer l’évolution dans le temps de la production mondiale et des réserves connues pour chacune des substances. Chaque année, il est possible d’obtenir un « temps d’épuisement théorique », c’est-à-dire le ratio réserves connues/ production annuelle. L’objectif est de répondre à la question : pour un niveau de production donné, combien d’années conduisent à la consommation totale des réserves connues ?

Sur la base des chiffres des Mineral Commodity Summaries, l’exercice a été fait pour le nickel, le cobalt et le lithium et conduit à considérer le cobalt comme la substance sur laquelle la tension est la plus élevée.

En effet, pour le cobalt, bien que l’indicateur « années d’épuisement théorique » reste supérieur à celui du nickel, cet indicateur s’est dégradé au cours des dernières années du fait d’une insuffisante reconstitution des réserves face à une demande croissante. Dans le même temps, l’indicateur nickel est remonté de 31 ans en 2013 à 39 ans en 2018.

Le cas du lithium est différent, puisque pour ce métal l’indicateur est revenu en 2018 à 165 ans, valeur très élevée en comparaison de celles du nickel et du cobalt.

Toutefois, les limites d’un tel exercice sont évidentes. La date d’épuisement reste une notion théorique, et sa prise en considération ne dispense pas d’un examen plus précis.

Les réserves de lithium

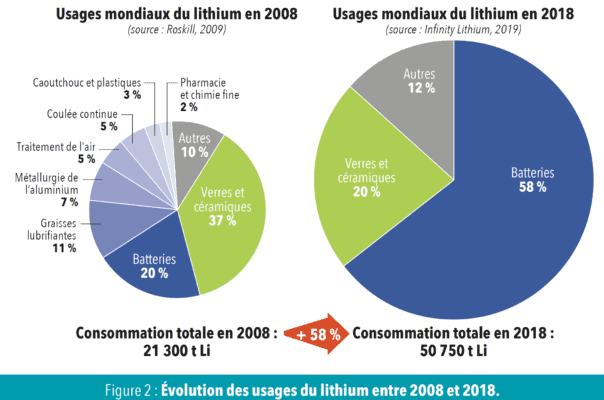

La production de lithium pour la filière batteries s’est accélérée à partir de 2008 compte tenu essentiellement de la demande de l’électronique portable. La part des batteries au lithium est ainsi passée de 20 % du marché mondial du lithium à 58 % en 2018 (figure 2).

Malgré cette croissance et les perspectives de développement des nouveaux besoins pour la mobilité électrique, les tensions sur l’épuisement théorique du lithium paraissent faibles en 2019, et une nouvelle chute des prix du lithium a été observée au cours de l’été. L’une des explications se trouve dans le dynamisme de l’exploration minière, et des juniors du domaine en particulier, qui a conduit à une augmentation spectaculaire des ressources identifiées et des réserves estimées publiées par l’USGS : réserves multipliées par un facteur 3,5 en 10 ans cependant que les ressources connues quadruplaient.

Les modèles d’affaires diffèrent selon les pays (Australie, Chili, Bolivie, Argentine) et de nouvelles provinces minières potentielles apparaissent, y compris en Europe et pas plus loin qu’en Alsace, à partir des eaux géothermales (projet EuGeLi).

En 2019, le lithium peut être considéré comme le matériau le moins à risque. Dans le scénario 30 % du tableau 2, une augmentation de la demande jusqu’à 250 kt/an Li en 2050 et un stock de 3 Mt de Li immobilisé dans les batteries semblent atteignables avec les seules réserves connues en 2018 (14 Mt), même si, comme sur tout marché des matières premières, des sursauts périodiques ne peuvent être exclus.

Les réserves de nickel

Avec une maturité supérieure, le marché du nickel se distingue par l’importance des usages hors batteries. L’essentiel de la production mondiale (2,2 Mt en 2018) est destiné aux aciers inoxydables, alliages et revêtements. La part dédiée aux batteries représente moins de 5 %. Mais cette demande devrait continuer à croître de manière très importante jusqu’à 1 700 kt/an dans le scénario 30 %.

Les conséquences sur le marché du nickel devraient donc être très importantes avec une multiplication par 14 des volumes annuels pour le marché des batteries. Les réserves connues, même sans augmentation immédiate, devraient néanmoins permettre de répondre à ce défi avec une augmentation récente de 74 Mt en 2014 à 89 Mt en 2018.

Cependant, si les gisements de nickel sont relativement bien distribués et le marché peu monopolistique à ce jour, le principal défi est celui des investissements dans des circuits métallurgiques adaptés et rentables pour permettre de produire des sulfates de nickel de qualité batterie – c’est-à-dire très pauvres en impuretés – et éventuellement du cobalt en sous-produit.

Les réserves de cobalt

À la lecture du tableau 2, on peut comprendre les préoccupations relatives au cobalt. Dans le cas du scénario 30 %, le besoin annuel en cobalt des batteries Li-ion viendrait à excéder avant 2030 la totalité de la production mondiale annuelle de cobalt 2018 (140 kt). Dans le cas d’un parc à 100 % de véhicules électrifiés, les réserves de cobalt connues actuellement (de l’ordre de 6,9 Mt) seraient épuisées avant 2050 du seul fait du cobalt embarqué dans les batteries des véhicules. Cependant, ce constat ne doit pas conduire à déclarer l’absence de viabilité du développement des véhicules électriques.

Le premier facteur à prendre en compte est celui de l’augmentation probable des réserves de cobalt mondiales à moyen terme, suite à un nouveau cycle d’investissements enclenché dans les années 2010-2015.

La première cible de ces investissements se situe en République démocratique du Congo (RDC) et en Zambie, dans le contexte géologique de la Copperbelt où d’anciens gisements de cuivre trouvent une nouvelle rentabilité grâce au cobalt, y compris au travers de la valorisation de déchets miniers. De nouveaux gisements de cuivre dans la Copperbelt, ainsi que des gisements de nickel latéritique peuvent également venir augmenter les ressources connues de cobalt avec des perspectives de conversion en réserves exploitables grâce aux progrès technologiques sur les procédés métallurgiques améliorant la rentabilité tout en diminuant l’empreinte environnementale.

Des ressources alternatives déjà identifiées se situent en Australie, au Canada, en Finlande et aux États-Unis. Les barrières actuelles à leur développement sont avant tout économiques, dans le contexte de la concurrence avec la Copperbelt. De la même manière, le coût économique pour développer les ressources en cobalt des fonds marins est prohibitif à ce jour, bien que les ressources soient cinq à 10 fois plus importantes que les ressources terrestres connues.

Curieusement, au moment où certains commentateurs cherchaient à accréditer l’idée d’une pénurie sur le cobalt, a été annoncée, début août 2019, par Glencore, premier producteur de cobalt mondial, la fermeture pour 18 mois de la mine Mutanda en RDC. Cette mine représente à elle seule près de 15 à 20 % de la production primaire mondiale de cobalt. Glencore a justifié sa fermeture par la perte de rentabilité économique due à plusieurs facteurs, dont la forte chute des prix du cobalt en 2019 (- 56 % en moyenne par rapport à 2018).

Ce type d’événement est caractéristique des vicissitudes que connait le marché des matières premières. Les effets en sont contradictoires. D’un côté, c’est une façon d’exercer une pression sur l’offre disponible et tirer de nouveau à la hausse les prix. D’un autre, elle peut accélérer les initiatives de compagnies minières juniors visant à développer de nouveaux projets, favoriser la reprise d’autres productions et encourager les acteurs du recyclage de batteries Li-ion.

CONCLUSION

Il est clair que le développement à grande échelle de la mobilité électrique doit s’accompagner d’une attention particulière concernant certains matériaux, le cobalt en premier lieu et dans une moindre mesure le nickel et le lithium. Quelle que soit la substance concernée, les paramètres géologiques restent fondamentaux. Dans le cas du cobalt, la principale zone d’exploitation mondiale correspond à un modèle de gisement relativement exceptionnel, ce qui limite les possibilités de nouvelles découvertes d’une telle envergure. Dans les cas du lithium et du nickel, si les gisements sont plus variés et les ressources relativement abondantes, la production industrielle au niveau de qualité escomptée constitue le principal facteur limitant. Ces réflexions s’appliquent également aux autres substances des batteries telles que le graphite et le manganèse. Le développement de la mobilité électrique offre une opportunité unique de faire coïncider des exigences de protection de l’environnement avec des objectifs de développement économique. Au-delà de la disponibilité en tant que telle des matériaux utilisés, les principaux risques identifiés sont l’accroissement de l’empreinte environnementale des matériaux, notamment l’augmentation de la consommation d’énergies fossiles pour les produire, et le coût social de leur production et de leur traitement. Des pistes de solutions existent pour limiter ces écueils :

- limiter l’énergie embarquée dans les véhicules et augmenter la durée de vie en cyclage des batteries ;

- poursuivre les efforts de réduction de la teneur en matériaux critiques dans les matériaux d’électrode ;

- favoriser la prospection de nouveaux sites et les prises de risques industrielles, sous réserve que ces actions soient guidées par l’amélioration des coûts industriels, environnementaux et sociaux ;

- améliorer le recyclage des batteries en fin de vie, en favorisant le développement de procédés peu énergivores.

Lire aussi : 21 mesures pour atteindre 5,2 millions de véhicules électriques en 2030

L’accompagnement par l’État de cette démarche globale paraît d’autant plus indispensable que les enjeux sont considérables et que les intérêts particuliers en présence sont parfois contradictoires avec l’intérêt général. Seule une réflexion systémique sur l’ensemble du cycle de vie de chacun des maillons de la chaîne de la valeur paraît de nature à permettre, en temps réel, la mesure des avantages/inconvénients des options explorées ainsi qu’une coordination efficace des efforts.

Une version plus détaillée de cet article a été publiée dans la revue REE d’octobre 2019.