Les dirigeants chinois ont, depuis plus de 10 ans, intégré dans leur politique toutes les potentialités d’un développement massif du véhicule électrique : il leur permet de réduire la dépendance aux importations de pétrole, de créer une nouvelle industrie, avec l’ambition d’en être le leader mondial et d’atteindre à terme les objectifs de développement durable de réduction des émissions de CO2 et de la pollution des villes

UNE PROGRESSION EXPONENTIELLE

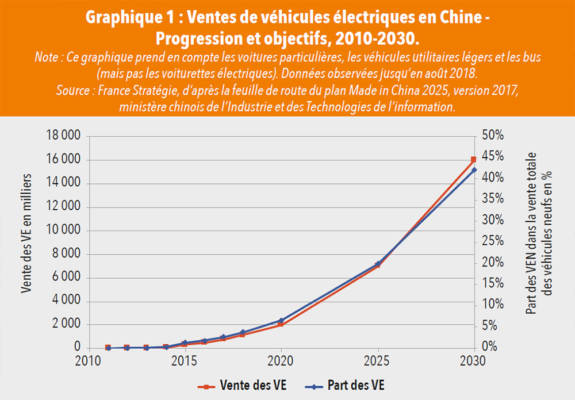

Vers 16 millions de ventes en 2030

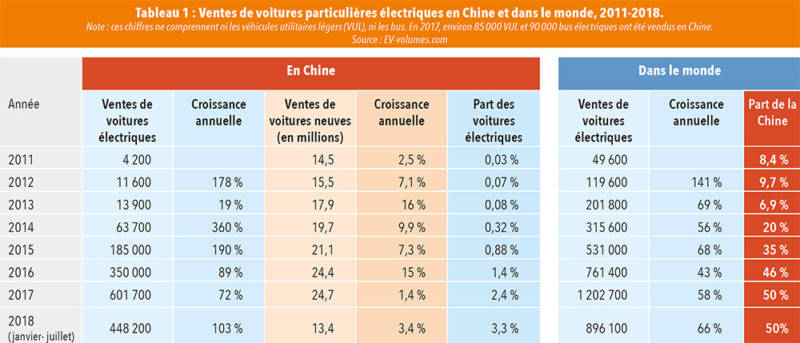

En 2009, la Chine, qui ne fabriquait quasiment aucun véhicule électrique, s’est fixé l’objectif d’en vendre 500 000 en 2011. Cet objectif n’a pas été atteint en 2011 mais il a été dépassé en 2017 car les ventes ont avoisiné les 777 000 dont 602 000 voitures particulières représentant la moitié des ventes mondiales. Le volume de vente des voitures particulières électriques a doublé pendant les huit premiers mois de 2018 et plus d’un million de VE devraient être vendus en Chine en 2018.

Le parc mondial comptera des dizaines de millions de VE en 2030. C’est la Chine qui s’est fixé pour le moment les objectifs les plus ambitieux : plus de 2 millions en 2020, 7 en 2025 et environ 16 en 2030, soit respectivement 7 %, 20 % et plus de 40 % des ventes des véhicules neufs. Le parc chinois de VE atteindrait 80 millions à l’horizon 2030. Sur leur territoire national, les constructeurs chinois règnent en maîtres. Ils occupent aujourd’hui les onze premières places du classement des ventes de voitures électriques ; les constructeurs étrangers, l’américain Tesla et l’Allemand BMW, pointant aux douzième et treizième positions.

Ventes de véhicules électriques en Chine

Progression et objectifs, 2010-2030

La domination mondiale dans la production des batteries

La batterie constitue le coeur du véhicule électrique, donc le facteur clé de la guerre industrielle. Les fabricants chinois, 7 parmi les 10 premiers mondiaux, dominent et produisent plus de 60 % du marché mondial, ce qui leur permet, compte tenu de la taille de ce marché, de pratiquer des prix de vente parmi les plus bas au monde. CATL est devenu fin 2017 le premier mondial en dépassant le Japonais Panasonic et a signé le 9 juillet 2018 avec BMW un contrat de fourniture de batteries. Il prévoit la construction d’une usine d’une capacité de 14 GWh dès 2022, à Erfurt en Allemagne. Il compte aussi pour clients Volkswagen, Ford, Daimler, Renault et Nissan etc.

Compte tenu des objectifs chinois de vente des VE, la croissance du marché des batteries suivra au minimum le même rythme, sachant que la vente des VE en 2030 devrait représenter 20 fois le volume de 2017.

La Chine cherche à se prémunir de la dépendance au lithium ; elle possède 15 % des réserves mondiales de lithium mais elle ne les exploite pas pour le moment et préfère importer du lithium par le canal de ses entreprises. Deux des cinq plus grandes entreprises mondiales du lithium (qui se partagent 90 % de son approvisionnement) sont chinoises.

Les infrastructures de recharge

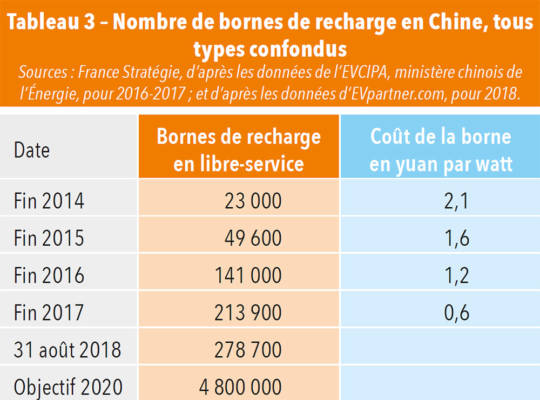

Le véhicule électrique ne pourra pas se diffuser de manière massive sans un maillage serré des infrastructures de recharge. Pour soutenir les efforts de ses constructeurs automobiles, le gouvernement chinois a accéléré la mise en place de bornes électriques en libre-service. Le parc atteint désormais les 280 000, soit une borne pour environ huit VE.

À cela s’ajoutent quelque 365 000 bornes de recharge en utilisation privée. De manière ambitieuse, le gouvernement chinois table sur un parc de 4,8 millions de bornes en libre-service en 2020, situées en ville et le long des autoroutes et des routes (soit, pour cette année-là, quasiment une borne de recharge par véhicule en circulation).

Pour atteindre cet objectif, il investit par l’intermédiaire de ses opérateurs électriques, chargés par exemple d’installer des « stations-service » électriques tous les 50 km sur les autoroutes.

Parallèlement, les coûts d’une borne de recharge diminuent drastiquement, passant de 2,1 yuan/watt fin 2014 à 0,6 yuan fin 2017. Quatre opérateurs, tous chinois, dominent le marché intérieur : Teld, State Grid, Star Charge et Potevio. Reste à savoir s’ils parviendront à un maillage suffisant et à temps. En Chine comme ailleurs, les infrastructures de recharge demeurent le talon d’Achille de la mobilité électrique.

Nombre de bornes de recharge en Chine, tous types confondus

DES ENJEUX MULTIPLES POUR LA CHINE

Si la Chine se mobilise avec une telle résolution, c’est que le véhicule électrique répond à plusieurs enjeux qui se renforcent l’un l’autre. Récurrent mais contesté, l’argument environnemental en faveur de la mobilité « propre » le cède en réalité aux visées industrielles et à la volonté de réduire la dépendance énergétique.

En 2017, la Chine a consommé 610 millions de tonnes de pétrole et importé 69 % de sa consommation (le premier importateur mondial devant les États-Unis). Le parc de 310 millions de véhicules routiers consommait 55 % de ce total. Les ventes annuelles pourraient passer de 30 millions de véhicules en 2018 à environ 38 millions en 2030 et l’augmentation du parc d’ici 2030 serait considérable. Si, à cette date, l’ensemble de ce parc restait thermique, au niveau de consommation de carburant actuel, le besoin de pétrole serait très difficile à satisfaire. Réduire cette consommation, ou du moins la limiter, représente donc un enjeu capital, voire impérieux, pour l’indépendance et la sécurité énergétique chinoise à travers le remplacement massif des véhicules thermiques par les véhicules électriques et à faible émission.

Ventes de voitures particulières électriques en Chine et dans le monde, 2011-2018

LES INCITATIONS CHINOISES

La fin des primes à l’achat en 2020

La Chine accorde de fortes incitations financières au niveau national, avec des subventions à l’achat réservées jusqu’en 2017 aux modèles de marque chinoise, parfois complétées par des aides régionales et locales. Le total couvre souvent plus de la moitié du prix d’achat des véhicules. Ces primes à l’achat vont diminuer avec la baisse des coûts de production et au fur et à mesure de la montée en puissance des quotas de production des VE. La Chine prévoit de supprimer ces subventions fin 2020. L’argent public ainsi économisé sera redéployé dans le développement des infrastructures de recharge et la mise en place de plates-formes nationales de paiement et de gestion de la recharge.

Les incitations indirectes

La commande publique est le second moyen de soutien du développement des VE en Chine. Elle concerne les flottes publiques ou parapubliques (bus, taxis et voitures de fonction). En fonction des politiques de mobilité, les municipalités chinoises peuvent également imposer des VE aux entreprises de transport avec chauffeur (du type Didi, l’Uber chinois).

La Chine pratique également une modulation avantageuse de la fiscalité sur l’immatriculation ou la possession des VE. La plupart des grandes métropoles chinoises comme Pékin, Shanghai, Shenzhen etc. limitent le nombre de véhicules pouvant être mis en circulation chaque année afin de lutter contre la congestion et la pollution. Elles réservent une part croissante aux VE dans l’attribution des nouvelles plaques d’immatriculation. Des voies réservées, des tarifs avantageux de péage et de stationnement et l’absence de restriction de circulation en faveurs des VE sont aussi des mesures courantes pratiquées.

Le système de double score pour les voitures particulières

Parallèlement à la décision de la suppression des primes à l’achat en 2020, la Chine a décidé de mettre en oeuvre en 2019 un système de quotas de production portant à la fois sur les véhicules zéro émission et de faible émission (le système de « double score »).

En ce qui concerne les VE, les « crédits VE » réels sont comptés en affectant au nombre de voitures électriques un coefficient multiplicateur variant selon le type de véhicules (électriques à batterie, hybrides rechargeables ou à hydrogène) et l’autonomie de la voiture électrique. Les objectifs de crédits VE sont formulés sous forme de pourcentage de la production/ importation des voitures thermiques. Le score VE est le différentiel entre les objectifs et les réalisations. Les constructeurs ne pouvant atteindre les quotas de production des VE auront la possibilité de racheter des crédits auprès des constructeurs plus « vertueux » ou seront contraints d’arrêter la production des voitures les plus polluantes.

Avec le double score, les incitations qui portaient auparavant sur les véhicules vendus (primes à l’achat) porteront désormais sur les véhicules produits. La stratégie reste interventionniste, mais elle fait reposer l’effort non plus sur le budget de l’État mais sur les constructeurs, chinois ou étrangers.

EN CONCLUSION, L’AVENIR DE LA VOITURE ÉLECTRIQUE SE JOUE-T-IL EN CHINE ?

La filière automobile est un élément clé des paysages industriels français et européen, mais aussi américain. L’émergence du véhicule électrique peut rebattre les cartes entre les différents pays et entre les continents.

La limitation, sinon la réduction, de la dépendance aux hydrocarbures étant pour les Chinois une obligation impérieuse, la conversion au VE devrait se faire en Chine quoi qu’il en coûte, et à un rythme rapide. Étant donné les volumes de ventes et le potentiel du marché, ce basculement pourrait alors accélérer la conversion du reste du monde à la mobilité électrique. Si les constructeurs français ou européens ne saisissent pas l’opportunité de l’essor du marché chinois des VE, leurs concurrents, chinois ou étrangers, qui se seront développés sur ce marché bénéficieront d’un avantage compétitif évident. Et ces mêmes constructeurs français et européens pourraient avoir encore plus de souci à se faire le jour où les constructeurs chinois, pour l’heure cantonnés à leur marché intérieur, se lanceront à l’assaut du marché mondial.

Jincheng Ni,

Expert, Chef de projet,

Département Développement durable et Numérique – France Stratégie