Dans un contexte de forte dégradation des finances publiques, les aides au verdissement des véhicules ont subi un resserrement de leur financement dans la loi de finances pour 2025, incitant notamment le Gouvernement à mobiliser le dispositif des certificats d’économie d’énergie (CEE) pour continuer à soutenir l’électromobilité. Dans le même temps, le Gouvernement a souhaité accélérer le verdissement des fiottes professionnelles.

Une refonte des dispositifs de soutien, moins de financements publics, plus de privés

Une baisse du soutien à l’acquisition malgré un malus renforcé.

En 2025, le bonus écologique sera réservé aux personnes physiques qui achètent ou louent, en location longue durée ou location avec option d’achat, un véhicule électrique neuf dont le prix d’achat n’excède pas 47 000 €, avec la ventilation suivante selon les revenus des ménages : 4 000 € (modestes) ; 3 000 € (intermédiaire) et 2 000 € (revenus supérieurs).

Les deux et trois roues motorisés, les quadricycles motorisés, les cycles et les véhicules utilitaires légers dont la masse est supérieure à 2,4 tonnes, n’y sont plus éligibles tandis que la prime à la conversion est supprimée.

Doté à hauteur de 700 millions pour cette année, contre 1,8 milliard d’euros en 2024, le bonus écologique est désormais un dispositif à enveloppe fermée, c’est-à-dire qu’il expire dès que les crédits sont consommés.

Dans le même temps, l’écotaxe, composée du malus CO2 et de la taxe au poids, est renforcée à travers une trajectoire pluriannuelle, jusqu’en 2027, d’abaissement des seuils de déclenchement relatifs aux émissions et au poids. À ce titre, les véhicules électriques qui ne sont pas à faible empreinte carbone feront l’objet d’un abattement de 600 kg plutôt que d’une exonération à partir du 1er juillet 2026.

Les certificats d’économie d’énergie (CEE) au secours de l’électromobilité

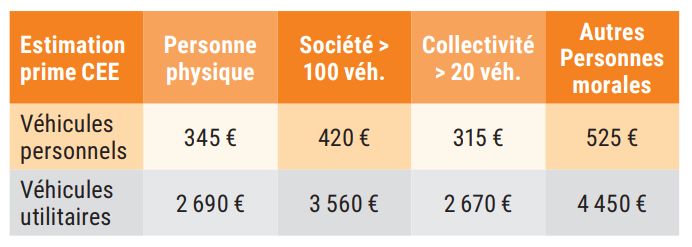

Les fiches CEE : compenser la baisse du bonus écologique Cette aide est valable pour l’achat ou la location, de plus de 24 mois, des véhicules personnels, utilitaires et quadricycles électriques. Entreprises, collectivités et particuliers sont éligibles. L’aide prend la forme d’une remise immédiate s’appliquant à tous, sans conditions de revenus, pouvant se cumuler avec le bonus écologique.

Poids lourds : d’un programme à une fiche CEE

Le programme CEE E-Trans, porté par l’Ademe, ciblant les camions neufs ou rétrofités 100 % électriques (≥ 7,5 tonnes), est remplacé par une fiche CEE. Le remplacement de chaque camion thermique pourra être financé de manière plus efficace que par le biais des appels à projets.

En cette période budgétaire complexe, Équilibre des Énergies entend la difficulté à maintenir un niveau d’aide élevé des aides publiques. Dès lors, la mobilisation des CEE, dont le secteur de la mobilité ne bénéficiait que de très peu, est une mesure à saluer.

Flottes professionnelles : des mesures pour accélérer le mouvement

Création de la taxe incitative relative à l’acquisition de véhicules légers à faibles émissions

L’article 28 de la loi de finances pour 2025 a mis en place une taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions. Elle s’ajoute aux taxes annuelles sur les véhicules légers des entreprises (ex-TVS). Son montant dépend de l’écart entre la proportion de véhicules à faibles émissions dans la flotte (véhicules légers de tourisme, véhicules utilitaires légers et quadricycles légers et lourds) et un objectif national fixé chaque année. Les véhicules des loueurs, lorsqu’ils sont dans leurs parcs ou à usage des particuliers, ne sont pas concernés par cette taxe.

Pour le calcul de cet écart, certains modèles bénéficient de bonifications : une voiture particulière à faible empreinte car- bone compte pour 1,5 unité. Pour les véhicules utilitaires légers, ils comptent pour 2 unités en cas de faibles émissions et 2,5 unités s’ils respectent la notion de faible empreinte carbone.

Équilibre des Énergies salue la volonté du Gouvernement de pousser les entreprises, principaux acheteurs de véhicules neufs, à accélérer l’électrification de leurs flottes. Cependant, Équilibre des Énergies déplore qu’aucune distinction ne soit faite entre les véhicules hybrides rechargeables (< 50 grammes CO2/km) et les véhicules 100 % électriques.

L’avantage en nature : un dispositif en faveur de l’électromobilité

Voiture de fonction thermique vs électrique : l’avantage comparatif de l’électrique s’accentue.

Le régime des avantages en nature (AEN) évolue à travers un arrêté publié le 25 février 2025 :

- les véhicules thermiques mis à disposition à partir du 1er février, sont redevables d’un AEN de 15 % – au lieu de 9 % – du coût d’achat s’ils ont été achetés il y a moins de cinq ans. Le forfait passe de 12 % à 20 % ;

- pour les véhicules de plus de cinq ans, l’AEN évolue de 6 % à 10 % du coût d’achat et le forfait de 9 % à 15 % ;

- concernant les locations, l’AEN passe de 30 % du coût global annuel à 50 %, incluant les coûts de location, d’entretien et d’assurance. En cas de prise en charge des frais de carburant, il s’accroît de 40 % à 67 %.

Pour le véhicule électrique mis à disposition avant le 1er février 2025, un abattement de 50 % est appliqué sur le calcul de l’AEN, avec un plafond fixé à 2 000,30 euros par an. Une évolution importante de ce régime, à compter du 1er février, concerne particulièrement les véhicules répondant à l’éco-score :

- l’abattement passe à 70 %, contre 50 % auparavant, avec un plafond rehaussé à 4 582 euros par an. Le poids de l’AEN pour les véhicules électriques reste inchangé à 15 % du coût annuel. Dans le cas d’un forfait (pour les véhicules en location longue durée), l’évaluation se fait généralement sur 30 % du coût global annuel ;

- Les véhicules ne répondant pas à l’éco-score et mis à disposition depuis le 1er février sont désormais soumis au régime général.

Recharge des véhicules électriques : une prorogation de dispositions favorables.

Le dispositif encadrant la mise à disposition de bornes de recharge à domicile et sur le lieu de travail, est prolongé jusqu’au 31 décembre 2027. Les frais d’électricité pour la recharge d’un véhicule 100 % électrique, respectant l’éco-score, mis à disposition par un employeur depuis le 1er février 2025, ne sont pas pris en compte dans l’évaluation de l’AEN. Il en va de même pour l’ensemble des véhicules mis à disposition avant cette date.

Il est prévu que l’installation de bornes de recharge chez le salarié, si elle est réalisée par l’employeur et démontée à la fin du contrat, ne génère aucun AEN imposable. Si la borne reste en place après le départ du salarié, une exonération partielle, dans la limite de 50 % et 1 043,50 euros des dépenses réelles engagées, est prévue. L’exonération est portée à 75 % des dépenses réelles et 1 566,20 euros lorsque la borne a plus de cinq ans.

Équilibre des Énergies salue l’évolution de l’AEN qui fait perdurer les conditions favorables aux véhicules électriques avec une dégradation concomitante du positionnement des véhicules thermiques.

Retour sur la loi de finances pour 2025

Le dispositif post Arenh validé par les parlementaires

La transcription de l’accord État-EDF, relatif au partage avec les consommateurs des revenus du nucléaire historique, est transcrite à l’article 17 de la loi de finances pour 2025. Ces dispositions devraient prendre la suite de l’Arenh à partir de 2026. EDF redevient libre de vendre l’électricité issue de son parc électronucléaire historique, y compris par des contrats d’allocation de production nucléaire (CAPN) à destination des gros consommateurs d’électricité. Des prélèvements seront effectués par taxation des revenus issus du parc électronucléaire historique, à des taux de 50 ou 90 % selon les seuils de taxation et d’écrêtement franchis, correspondant à des niveaux de prix définis par voie réglementaire à l’intérieur de certaines fourchettes. Le produit de cette taxation sera restitué au consommateur via le « versement nucléaire universel ».

Taxe sur l’électricité : une stabilité plutôt que la forte hausse envisagée

L’article 20 du PLF prévoit une évolution de l’accise sur l’électricité pour les ménages et assimilés à hauteur de 25,09 €/MWh, inférieur à son niveau d’avant-crise (32 € en 2021). Cette hausse s’explique par l’intégration à l’accise d’anciennes taxes sur la consommation finale d’électricité (départementale et communale). Toute modification réglementaire future est écartée, conformément à la volonté des parlementaires de priver le Gouvernement de cette prérogative.

Équilibre des Énergies salue la vigilance des parlementaires qui ont maintenu à son niveau actuel la fiscalité de l’électricité. La possibilité que s’était donnée le Gouvernement d’augmenter significativement l’accise sur l’électricité aurait été particulièrement contre-intuitive au moment où une forte électrification des usages est prévue.

Surtransposition : abrogation de la taxe HFC

L’article 26 introduit la suppression, rétroactive à compter du 1er janvier 2025, de la taxe sur les hydrofluocarbures (HFC), dont l’entrée en vigueur aurait notamment renchéri le coût des pompes à chaleur.

Équilibre des Énergies se réjouit de l’abrogation, à laquelle elle avait œuvré, de cette taxe qui constituait une surtransposition du règlement européen F-Gas.

La mobilité aérienne

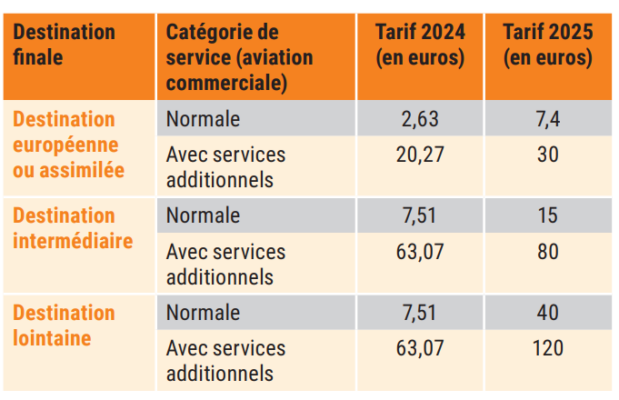

Une hausse de la taxe de solidarité sur les billets d’avion

À partir du 1er mars, l’article 30 augmente significativement le tarif de la taxe de solidarité sur les billets d’avion (TSBA), dite « taxe Chirac », afin de dégager un surcroît de rentrées fiscales de 750 millions d’euros.

Un crédit d’impôt en faveur des carburants d’aviation durables

L’article 31 prévoit un crédit d’impôt en faveur de l’incorporation de carburants d’aviation durables (CAD), équivalant à 50 % du surcoût entre l’achat effectif de CAD et l’achat théorique de kérosène pour des vols au départ de la France vers des destinations en dehors de l’espace économique européen. Ce dispositif est limité à 40 millions d’euros par an et par entreprise.

Après la création de la taxe sur les infrastructures de longue distance en 2024, la loi de finances pour 2025 instaure un nouveau prélèvement d’ampleur avec la hausse du tarif de la TSBA.

Au moment où le secteur aérien doit financer sa décarbonation, Équilibre des Énergies appelle à une réflexion de fond sur la compétitivité du secteur, avec la mise en place d’une redistribution d’une fraction des prélèvements effectués pour les actions en faveur de l’environnement.

Les aides à la rénovation énergétique au 1er janvier 2025

MaPrimeRénov’ : baisse de la dotation et poursuite des dispositions actuelles

Dans un contexte d’attrition des finances publiques, le Gouvernement a décidé de recalibrer le budget de MaPrimeRénov’ (MPR) à 2,1 milliards d’euros pour 2025, accusant une baisse d’un milliard d’euros par rapport à 2024.

Une prorogation des conditions d’éligibilité

Les conditions d’éligibilité pour les maisons individuelles à la rénovation par geste, modifiées en mai 2024, sont prorogées jusqu’à la fin 2025. Ainsi, les logements classés en F et G au DPE restent éligibles à ce parcours en 2025 et il n’est pas nécessaire de fournir un DPE pour bénéficier du soutien public.

Rénovation par geste :

- Les forfaits destinés aux équipements de chauffage au bois baissent de 30 %.

Rénovation d’ampleur :

- les taux de financement des ménages aux revenus supérieurs sont fixés à 10 % s’il y a un gain de deux classes, 15 % pour le gain de trois classes et 20 % pour le gain de quatre classes. Les plafonds de travaux sont inchangés et le bonus de sortie de passoire énergétique est maintenu ;

- le taux maximum d’avance de l’aide diminue de 70 à 50 % pour les ménages aux revenus très modestes ;

- les taux d’écrêtement, c’est-à-dire le taux maximum d’aide avec le cumul des soutiens publics et privés, sont revus à la hausse pour les ménages aux revenus modestes (de 80 à 90 %), les ménages modestes et intermédiaires (de 60 à 80 %) et pour les ménages supérieurs (de 40 à 50 %).

Équilibre des Énergies se réjouit de la prorogation des conditions d’éligibilité de tous les logements à la rénovation par geste et appelle à pérenniser ces dispositions. En effet, restreindre la rénovation par geste n’assure pas que les ménages opteront pour la rénovation d’ampleur, beaucoup préférant alors ne rien faire.

De plus, Équilibre des Énergies appelle à intégrer les pompes à chaleur air/ air, solutions performantes et décarbonées, dans la rénovation par geste lorsqu’elles remplacent des convecteurs électriques ou sont associées à des panneaux photovoltaïques.

Des évolutions dans les taux de TVA

L’article 32 de la loi de finances pour 2025 exclut l’application du taux réduit et du taux intermédiaire de TVA sur les tra- vaux comprenant la fourniture ou l’installation d’une chaudière utilisant des combustibles fossiles. La pose ou la fourniture d’une chaudière à gaz ou au fioul relève du taux normal de TVA à 20 % depuis le 1er mars 2025. Cette disposition met en phase la législation française avec la directive sur la performance énergétique des bâtiments (DPEB). En parallèle, un arrêté, publié avant le vote de la loi de finances, précise les caractéristiques des solutions éligibles à la TVA à taux réduit.

À partir du 1er octobre 2025, il sera appliqué un taux de TVA réduit aux installations photovoltaïques jusqu’à 9 kWc. Les conditions d’éligibilité doivent être précisées par un arrêté ministériel et devront concourir à certains objectifs (autoconsommation, efficacité énergétique, durabilité, performance environnementale).

Équilibre des Énergies considère que les modalités retenues par la loi de finances pour 2025 sont adaptées pour permettre à la France de respecter ses engagements européens.

Toutefois, Équilibre des Énergies déplore que les pompes à chaleur air/ air restent exclues du taux réduit de TVA à 5,5 % alors qu’elles peuvent jouer un rôle important dans la réduction des consommations d’énergie des logements aujourd’hui chauffés à l’électricité.