Du fait de l’impossibilité, pour l’instant du moins, de mettre en place une taxation du kérosène au niveau international, le secteur aérien est souvent pointé du doigt au motif qu’il échapperait à la pression fiscale alors que ses émissions de gaz à effet de serre vont en croissant. Équilibre des Énergies donne quelques éléments d’appréciation sur une question qui continue à faire débat.

La fiscalité votée par le Parlement

Les prélèvements historiques

Au fil des années, de nombreux prélèvements sont venus se greffer sur le transport aérien sous forme d’un ensemble de taxes (nuisances sonores aériennes, transport aérien de passagers, transport aérien de marchandises, infrastructures de longue distance) et de redevances (navigation aérienne, certification et surveillance, aéroportuaire, etc.).

Historiquement, on pouvait distinguer deux finalités principales à ces prélèvements :

- compenser les coûts nécessaires afin d’assurer la sécurité et la sûreté du transport aérien, portés en partie par les services de l’État ;

- compenser les externalités négatives liées aux nuisances sonores aériennes.

L’évolution récente

Lors des dernières lois de finances, sur fond de dégradation des comptes publics, l’État a :

- créé, en 2024, la taxe sur les infrastructures de longue distance (TEITL) portant sur les gestionnaires d’aéroports et des sociétés d’autoroutes ;

Le produit de la TEITL vise principalement à abonder le budget de l’Agence de financement des infrastructures de transport de France (Afitf), avec 621 M€ en 2025, afin de financer l’effort d’investissement dans les transports, notamment la régénération du réseau ferroviaire. - augmenté significativement, en 2025, le tarif de solidarité sur les billets d’avion (TSBA), composante de la taxe sur le transport aérien de passagers, avec à la clé une hausse des recettes de 850 M€. Le produit total de la TSBA est, en 2025, d’environ 1,3 Md€, dont 60 % restent dans le budget de l’État, le solde étant affecté, de façon sensiblement égale, à l’Afitf et au Fonds de solidarité pour le développement (FSD).

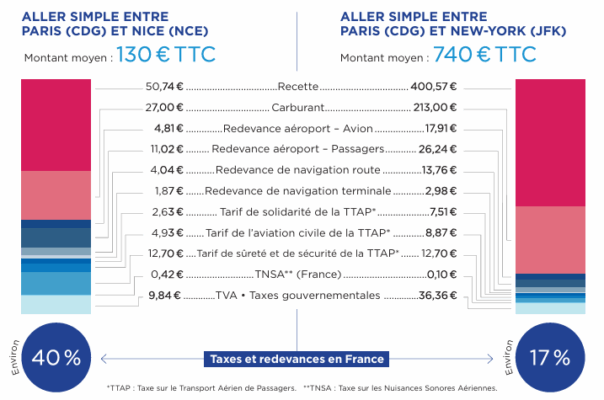

Ces taxes et redevances sont répercutées dans le prix du billet. Air France-KLM a indiqué récemment qu’elles peuvent représenter jusqu’à 40 % du prix du billet d’avion, non compris les impôts et cotisations auxquels les compagnies aériennes sont assujetties comme toute entreprise (figure 1).

Source : Air France KLM

Les contributions et réglementations européennes

À ce cadre fiscal national, vient s’ajouter le poids des réglementations mises en place par l’Union européenne dans le cadre de la lutte contre l’effet de serre et qui ont été renforcées dans le cadre du paquet Fit for 55.

Le système des quotas carbone de l’EU-ETS

Aujourd’hui, tous les vols, au sein de l’espace économique européen (EEE), sont soumis au système d’échange de quotas d’émission de l’Union européenne (EU-ETS) qui se rapproche d’une taxe carbone.

Les émissions de gaz à effet de serre font l’objet d’un achat de quotas par les compagnies aériennes, au prix actuel d’environ 80 €/tCO2eq. Le secteur de l’aviation ne bénéficie plus de quotas gratuits et il est généralement admis que le prix des quotas ira en augmentant, du fait notamment, du nombre de plus en plus réduit de quotas autorisés à être mis sur le marché par la réglementation européenne.

La migration vers les carburants d’aviation durables

En parallèle, le règlement européen 2023/2045, dit ReFuelEU, a mis en place une obligation, croissante jusqu’en 2050, d’emport de carburants d’aviation durables dans tous les vols en partance d’un aéroport européen. En cas de non-respect, le fournisseur d’énergie doit payer une pénalité importante. Les carburants d’aviation durable ont un prix, évalué par l’Agence de l’Union européenne pour la sécurité aérienne, allant pour 2024 de 2,8 à 10,4 fois celui du kérosène, selon la filière de fabrication. C’est donc une charge très lourde qui va grever de plus en plus lourdement les seules compagnies aériennes européennes. En effet, leurs concurrentes installées en Moyen-Orient et en Turquie en sont très largement exemptées du fait de la possibilité pour elles de faire le plein dans leurs hubs respectifs.

Le dilemme de la fiscalité internationale

La fiscalité du secteur aérien donne lieu à débat. Certains voudraient qu’elle soit renforcée au nom de la lutte pour le climat et d’une certaine équité sociale, arguant que l’avion est un mode de transport qui serait réservé aux catégories socio-professionnelles les plus élevées.

La situation est très complexe car les évaluations divergent selon les points de vue et deux études menées par l’administration française ont conduit à des conclusions radicalement différentes :

- une étude menée en 2020 du Commissariat général au développe-ment durable (CGDD)1 concluait que la fiscalité du secteur aérien couvrait 113,9 % de l’ensemble de ses externalités négatives ;

- une note du 10 juillet 2025 de la Direction générale du Trésor (DGT)2 ramenait ce chiffre à 34 %.

La raison principale de cet écart réside dans le fait que la DGT chiffre le montant des externalités négatives imputables à l’aviation à partir de la valeur d’action pour le climat (VAC) estimée par la commission Quinet pour 2030 à 300 €/t de CO2eq, en supposant que l’intégralité de ce montant, déjà discutable en lui-même doit être couverte par la taxe.

La réalité est que le secteur aérien français est déjà fortement taxé alors qu’il est plongé dans une concurrence internationale féroce de la part de compagnies aux charges plus faibles et faiblement imposées.

L’idée de taxer plus fortement le secteur aérien au nom de la lutte pour le climat pourrait avoir du sens si le produit de la taxe était redistribué pour le financement des actions de décarbonation du secteur, ce qui n’est pas le cas aujourd’hui, et si un système homogène pouvait être monté au niveau international.

Nous en sommes très loin : le système CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation) mené par l’Organisation de l’aviation civile internationale (OACI) est un premier pas vers une approche unifiée. Le CORSIA oblige les compagnies aériennes, dans un premier temps issues des pays membres volontaires de l’OACI, à compenser l’augmentation de leurs émissions par l’achat de crédits carbone associés à des projets bas carbone à travers le monde. Mais beaucoup de pays n’y adhèrent pas et il fait peser sur les compagnies aériennes des contraintes bien plus légères que celles imposées aux compagnies européennes. C’est pourtant dans la direction d’un système d’encadrement des émissions réellement international que l’Europe doit continuer à porter ses efforts.

1 Mobilités : coûts externes et tarification du déplacement, CGDD (2020).

2 Tarification et fiscalité du transport aérien. Direction générale du Trésor (10 juillet 2025).