On voit régulièrement dans la presse des alertes sur la disponibilité des matériaux nécessaires au véhicule électrique et en particulier à la fabrication des batteries. Ces articles alimentent les doutes sur la mobilité électrique, réjouissent les opposants à son développement. Mais qu’en est-il exactement ?

Pour y répondre, il convient de comprendre quels sont les éléments réellement critiques et quelles sont les possibilités de remplacement.

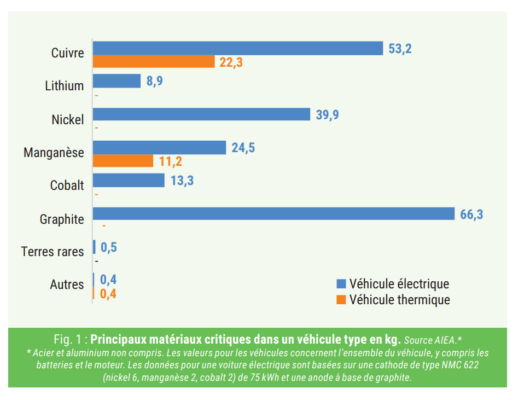

Deux grands composants du véhicule électrique sont à considérer : le moteur électrique et les batteries. Les autres constituants sont essentiellement composés d’acier, de caoutchouc ou de matières plastiques qui ne font pas l’objet de tensions particulières.

L’origine de la criticité d’un matériau peut être multiple : il peut être intrinsèquement rare, difficile d’extraction car provenant de gisements à trop faible teneur ou entraînant une extraction polluante. Ou encore situés dans des pays qui contrôlent les chaînes d’approvisionnement et pourraient être tentés de les utiliser comme levier politique ou commercial. L’exploitation minière peut également soulever des réserves sur le plan de la responsabilité sociétale.

Les moteurs électriques

Les moteurs électriques font appel à deux constituants couramment qualifiés de critiques : les terres rares(1) et le cuivre. Ils sont en compétition pour ces éléments avec les éoliennes, elles-mêmes en plein développement. Les terres rares permettent le développement d’aimants permanents générant un champ magnétique très important qui permet des moteurs efficaces et compacts. Il s’agit du dysprosium, du néodyme, du praséodyme et du terbium. Il existe des technologies alternatives, moins performantes, telles que les rotors bobinés comme celui de la Renault Zoe ou des ferrites sans terres rares.

Aujourd’hui, 82 % des moteurs des VE utilisent des terres rares mais plusieurs constructeurs, notamment Tesla, se pro- posent de les abandonner. Il est donc peu probable qu’une tension importante sur le marché des terres rares puisse compromettre le développement du VE.

En revanche, le moteur électrique utilise du cuivre pour ses bobinages, pour lequel il n’y a aujourd’hui pas d’alternative crédible, bien que des recherches soient en cours pour des bobinages en nanotubes de carbone ou d’aluminium.

(1) La plupart des terres rares ne sont pas rares, mais sont disséminées sur terre en faibles quantités et leur extraction est souvent polluante et localisée pour l’essentiel en Chine qui en contrôle 60 % de la production.

Les batteries

Les technologies évoluent

Les chimies des batteries ont largement progressé depuis l’arrivée des batteries lithiumion, que ce soit sur l’électrolyte ou sur les électrodes : lithium-cobalt-manganèse (LiCoMn), fer-phosphate (LiFePO4) et l’arrivée du silicium comme matériau d’anode en complément du graphite. L’objectif est d’améliorer le coût en capacité (€/kWh), la densité énergétique (kWh/kg), le nombre de cycles possibles et la densité volumique.

Les besoins n’étant pas les mêmes, le stockage stationnaire regarde les technologies les moins chères (sodium, LiFePO4) au détriment éventuel de la densité volumique ou énergétique, tandis que la mobilité électrique s’intéresse aux fortes densités énergétiques et volumiques, ainsi qu’à un temps de recharge réduit.

Les constructeurs automobiles ont jusqu’à maintenant préféré les batteries de type NMC (nickel, manganèse, cobalt) ou NCA (nickel, manganèse, aluminium) en raison de leur densité énergétique élevée (jusqu’à 260 Wh/kg pour le NCA). Mais elles sont plus chères à produire.

Aujourd’hui, on note une évolution vers les batteries au fer phosphate (LiFePO4), moins chères et plus sûres mais avec une densité énergétique inférieure, environ 120 Wh/kg, avec néanmoins des évolutions qui iraient jusqu’à 200 Wh/kg. Elles devraient représenter 60 % du marché en 2024.

Les matériaux critiques

Les principaux matériaux utilisés dans les batteries Li-ion NMC sont, hormis le fer et l’aluminium, le graphite, le cobalt, le nickel, le lithium, le cuivre et le manganèse. Les batteries LiFePO4 ne contiennent pas d’autres matériaux critiques que le lithium, le graphite et le cuivre.

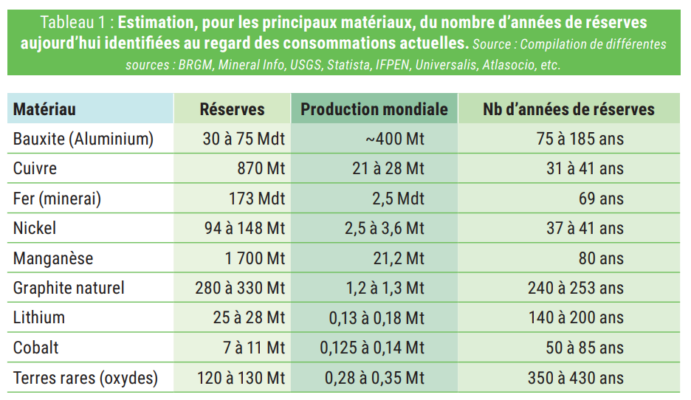

L’approvisionnement des matériaux provient des ressources minières et du recyclage lorsque cette filière est développée. Des messages alarmants ont été diffusés par des commentateurs sur les menaces d’épuisement des ressources naturelles. Il est exact que certains matériaux sont beaucoup plus présents que d’autres dans l’écorce terrestre. Mais la rareté d’une ressource doit être appréciée au regard des besoins à satisfaire. L’industrie minière a l’habitude de raisonner en termes de réserves. Les réserves minérales prouvées sont une partie des ressources repérées géologiquement et susceptibles d’être exploitées dans des conditions techniques et économiques acceptables. Les réserves se reconstituent par l’effort de prospection de façon à répondre à l’évolution des besoins. Qu’il s’agisse du gaz, du pétrole ou de toute autre substance minérale, l’industrie minière s’efforce de maintenir un ratio de quelques décennies entre le montant des réserves et les besoins annuels à satisfaire.

Le tableau ci-dessous récapitule les chiffres que l’on peut trouver dans la littérature relatifs aux réserves et la production annuelle des matériaux clés.

Tous ces ratios correspondent aux standards habituels de l’industrie minière. Les besoins iront en augmentant, mais les ressources offrent des possibilités d’extension des réserves et ne sont pas toutes découvertes. Un point de vigilance doit cependant être porté sur le cuivre sur lequel nous reviendrons. La criticité des matériaux doit en définitive être davantage analysée en fonction de la concentration géographique des ressources et de la chaîne de traitement et des incertitudes stratégiques qui peuvent en résulter, du délai d’adaptation de l’industrie minière pour répondre à la croissance de la demande et des contraintes sociétales et environnementales qui peuvent faire obstacle à la mise en valeur de certains gisements.

Cuivre

Le cuivre est un élément essentiel de la transition énergétique, indispensable pour les batteries, les moteurs, les réseaux électriques, sans compter ses usages antérieurs comme la plomberie. La demande de cuivre provenant de l’industrie automobile ne représente qu’une proportion mineure de la demande totale du métal.

Le cuivre est produit par le Chili (28 %), le Pérou (12 %), la RDC (6,5 %), la Chine (8,5 %) et les USA (6 %). Les réserves connues et le recyclage devraient couvrir les besoins, mais les contraintes environnementales vont limiter l’arrivée de nouveaux gisements.

Plusieurs points d’amélioration sont en vue : la consommation moyenne de cuivre par véhicule électrique devrait passer à 65 kg d’ici 2030 contre 83 kg aujourd’hui (source Goldman Sachs), et il existe des substituts dans plusieurs domaines comme l’aluminium pour les câbles électriques ou le PVC pour la plomberie.

Graphite (2)

Le graphite est un matériau très largement utilisé dans l’industrie, pour la fabrication d’électrodes en galvanoplastie, ou pour la fabrication des aciers, pour les charbons des moteurs électriques, comme lubrifiant. Pour les véhicules électriques, il est utilisé sous forme d’une micro-structure sphérique très pure, qui représente environ 50 % de la masse d’une batterie lithium, quelle que soit la chimie retenue.

Il provient de deux sources : naturel ou synthétique. La Chine concentre 100 % du traitement du graphite naturel et 73 % du graphite artificiel. Imerys, entreprise française, produit aussi du graphite synthétique, absorbé par les besoins de l’industrie.

Le graphite naturel devrait prendre le pas sur le graphite artificiel, en raison de la baisse des coûts de production et de traitement. Une offre excédentaire persistante et la faible demande des aciéristes maintiennent les prix du graphite naturel à des niveaux bas.

Lithium

Le lithium des batteries est en compétition avec plusieurs autres domaines de l’industrie, dont les lubrifiants. Aujourd’hui 58 % de la production est utilisée par les batteries, part qui devrait passer à 85 % entre 2025 et 2030.

L’Australie est le premier producteur (48 %) devant le Chili (22 %) et la Chine(17 %). Cette dernière domine actuellement le marché de la transformation, créant là aussi une dépendance importante. L’Europe ne produit que 1 % de ses besoins, mais dispose de ressources significatives dont certaines seront exploitées même si leur extraction et leur raffinage peuvent poser des problèmes environnementaux.

(2) https://nmg.com/wp-content/uploads/2021/08/NMG-Graphite-101-August-2021.08.04-FRA.pdf

Autres matériaux

Cobalt

Le cobalt est un métal historiquement utilisé pour durcir des alliages de fer ou comme colorant dans le verre ou la céramique. Les batteries utilisent maintenant la majeure partie du cobalt produit, dont 70 % viennent de la RDC, créant une dépendance majeure.

Cependant l’Europe dispose de capacités de production de cobalt à partir des mines de nickel en Finlande ou d’autres opérations de raffinage et la capacité de recyclage est importante. De plus, la quantité nécessaire par kWh a beaucoup diminué et les batteries LiFePO4 n’y font plus du tout appel.

Nickel

Le nickel est produit par l’Indonésie (32 %), la Malaisie (14 %), la Russie (10 %) et la Nouvelle-Calédonie (10 %).

Les batteries sont en concurrence avec d’autres usages beaucoup plus importants (les aciers inoxydables). Les batteries représentaient 6 % du marché en 2020 mais pourraient monter jusqu’à 36 % en 2023. Cependant, d’une part les capacités de production devraient couvrir la demande dans les 10 ans qui viennent et d’autre part seules certaines batteries y font appel. Le nickel ne devrait donc pas présenter une menace majeure à moyen terme.

Recyclage

Le recyclage jouera un rôle important à moyen terme. La récupération des batteries est aisément réalisable, les produits sont facilement isolables et l’Europe a imposé à terme un taux de recyclage et un pourcentage minimum d’utilisation de matériaux provenant du recyclage.

Pour autant la filière a du mal à se mettre en place, car la durée de vie des batteries est plus longue qu’attendu et freine l’arrivée massive de batteries à recycler pour alimenter les usines.

En résumé

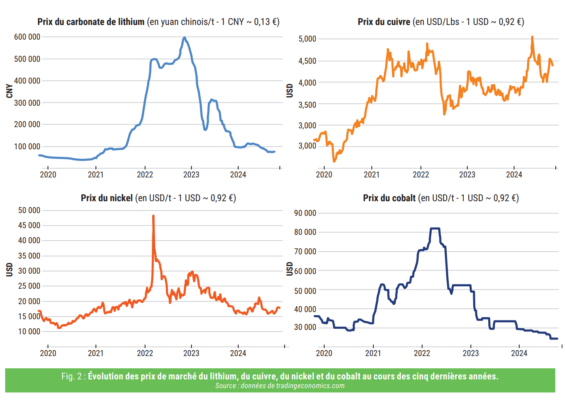

Le développement des véhicules électriques dépend de quelques ressources classées critiques, produites par peu de pays et qui pourraient être utilisées comme des outils de domination industrielle et commerciale, en particulier par la Chine. Comme pour toutes les productions minérales – et on y est habitué avec le gaz et le pétrole – des emballements sur les prix sont possibles. Une « poussée de fièvre » a été constatée en 2022 sur la plupart des marchés qui a donné naissance à des messages alarmistes. Mais le calme est revenu sur la plupart des fronts comme le montre la figure 2.

La ressource à surveiller est le cuivre, dont le prix reste élevé, qui est peu remplaçable dans les batteries, même s’il l’est dans d’autres cas (plomberie, câbles électriques) et s’il s’agit d’un des matériaux les plus recyclables. Pour tous les matériaux, même si l’analyse des disponibilités ne conduit à émettre des signaux alarmistes, la vigilance constructive reste de rigueur : diversification des approvisionnements, développement des ressources européennes, développement du recyclage et des solutions de substitution.