Quelques définitions

L’électricité est à la fois une marchandise, qui s’échange sur un marché, et un service public soumis, pour cette raison, à la régulation publique. On distingue le marché de gros, sur lequel producteurs, fournisseurs et certains gros clients échangent des MWh, et le marché de détail où cohabitent un tarif réglementé de vente (le TRV) et des offres de marché librement négociées entre fournisseurs et clients.

Le prix payé par le consommateur final est la somme de trois composantes :

- le coût de fourniture qui dépend largement du prix constaté sur le marché de gros ;

- le coût des réseaux de transport et de distribution qui est un tarif régulé fixé par une commission indépendante (la CRE) ;

- les taxes votées par le Parlement (une accise en euros/MWh et la TVA, impôt ad valorem en pourcentage du prix hors taxe : 20 % sur le MWh consommé et 5 % sur l’abonnement).

Le coût moyen du MWh à la sortie de la centrale est obtenu en divisant le coût total (coûts fixes et coûts variables) par le volume d’électricité produit. Ce coût moyen est un indicateur qui permet de sélectionner les investissements. Le coût total doit logiquement comptabiliser les coûts complets, y compris les externalités. C’est le cas des centrales utilisant des combustibles fossiles pour lesquelles le prix du carbone est pris en compte.

Le coût marginal correspond au coût supplémentaire supporté pour augmenter d’un MWh la production d’électricité.

Il ne comprend que des coûts variables, les coûts de combustible pour l’essentiel. C’est sur la base de ce coût marginal que se fait l’appel des centrales sur le réseau, de la moins coûteuse à la plus coûteuse. Le prix d’équilibre sur un réseau se forme au niveau du coût marginal de la centrale marginale, celle dont on a besoin pour équilibrer l’offre et la demande d’électricité. Il s’agit d’enchères à prix-limite et tous les producteurs qui ont été retenus au terme de ces enchères perçoivent ce prix-limite. Cela confère un avantage aux centrales dont le coût de fonctionnement est inférieur au prix-limite, mais cette « rente » n’est pas nécessairement indue car elle permet de financer, en partie au moins, les coûts fixes des centrales dites infra-marginales.

Il existe deux types de centrales sur le réseau : les centrales pilotables qui peuvent répondre à un appel de la demande (nucléaires ou thermiques) et les centrales non pilotables dont la production dépend de facteurs exogènes (ensoleillement ou puissance du vent). On distingue aussi les centrales décarbonées (nucléaires et renouvelables) et les centrales carbonées (à énergies fossiles).

Le market design du marché de gros

Depuis 2007, les consommateurs européens peuvent choisir librement leur fournisseur d’électricité. Ce fournisseur peut être producteur d’électricité ou acheter cette électricité sur le marché de gros pour la revendre ensuite au détail. Sur le marché de gros horaire, dit spot, on négocie la veille pour le lendemain l’électricité produite par certains et achetée par d’autres (marché dit day-ahead). Cependant, toute l’électricité produite ne transite pas par ce marché ; il existe des échanges hors marché (par exemple entre un producteur et sa filiale de commercialisation) mais le prix de gros sert de référence dans la plupart des contrats.

On ne sait pas, pour l’instant, stocker l’électricité à grande échelle et, comme la demande d’électricité est variable d’une période à l’autre, l’offre doit s’adapter en temps réel à la demande. C’est le prix d’équilibre qui sert de moyen d’ajustement ; il peut s’envoler si l’offre ne suit pas la demande ou devenir négatif en cas de disponibilité excédentaire d’électricité.

Si le prix d’équilibre est inférieur au coût moyen du parc (comme ce fut le cas une bonne partie du temps entre 2010 et 2020), il devient difficile de couvrir les coûts fixes et encore plus d’investir. On a même assisté à cette période à la mise sous cocon de certaines centrales à gaz. C’est la raison pour laquelle on a créé un marché de capacité qui rémunère la puissance (en MW) des centrales qui garantissent leur disponibilité à certaines heures chargées de l’année.

Si, à l’inverse, le coût marginal de la centrale marginale est durablement supérieur au coût moyen du parc (comme ce fut le cas en 2022-23), alors les centrales infra-marginales bénéficient de rentes très élevées.

L’envolée des prix de gros de l’électricité fin 2021, et en 2022 surtout, est due à la conjonction de plusieurs facteurs :

- une envolée vertigineuse des prix du gaz naturel (multipliés par 10 en quelques mois) suite à la guerre en Ukraine ;

- une baisse sensible de la production d’énergie nucléaire en France ;

- une moindre hydraulicité en Europe.

La corrélation observée entre le prix du gaz et celui de l’électricité tient à la logique même de l’ordre de mérite : si l’on veut éviter la défaillance il faut que les centrales à gaz soient connectées au réseau ; leurs propriétaires n’accepteront de les mettre à disposition du marché qu’à la condition que ces centrales récupèrent au minimum leur coût de fonctionnement donc le coût du combustible. Comme il faut environ 2 MWh de gaz pour produire 1 MWh d’électricité dans une telle centrale, le prix du MWh électrique avoisinait les 700 euros à la mi-2022 alors que le prix du gaz atteignait 345 euros (figure 1).

Les prix de gros ont en outre l’inconvénient de ne pas envoyer de signal de long terme aux investisseurs, tant du côté des producteurs que de celui des consommateurs. Ce sont des signaux de court, voire de très court terme. Cette forte volatilité des prix de gros conduit beaucoup d’opérateurs à se couvrir en achetant des futures sur les marchés financiers, comme c’est le cas avec le pétrole ou le maïs.

La réforme du marché de gros européen

Plusieurs solutions ont été proposées pour atténuer les inconvénients de la volatilité des prix de gros. Certains ont proposé de revenir à l’ancien système, celui du monopole public intégré, ce qui reviendrait à abandonner une grande partie du dispositif législatif européen. C’est politiquement irréaliste aujourd’hui. D’autres considèrent que 2022 a été une année exceptionnelle et qu’il suffit d’attendre un retour à la normale des forces du marché. On observe d’ailleurs que, depuis fin 2023 et début 2024, les prix de gros sont redevenus raisonnables. D’autres enfin proposent de conserver le système du marché mais en introduisant des garde-fous.

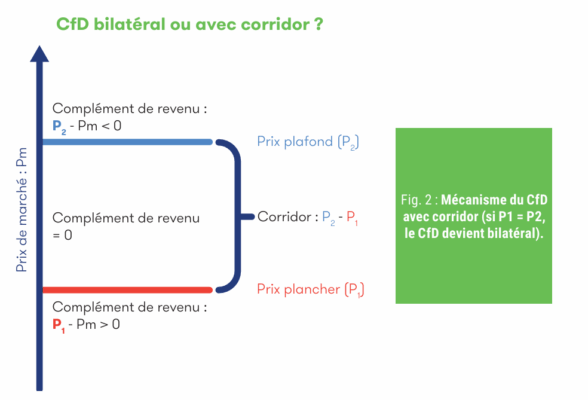

Suite à un accord intervenu à Bruxelles en octobre 2023, deux mécanismes ont ainsi été définis : d’une part les CfDs (Contracts for Différences) qui prévoient un prix plancher et un prix plafond pour le prix de gros (figure 2), d’autre part les PPA (Power Purchase Agreements), contrats de moyen et long terme signés de gré à gré entre les producteurs et les fournisseurs ou les gros consommateurs d’électricité. Dans un CfD, l’État prélève la rente lorsque le prix de gros dépasse le prix plafond et subventionne le producteur lorsque le prix de gros est inférieur au prix plancher. Cette rente peut ensuite être redistribuée au consommateur final pour lui permettre de faire face à la hausse des prix de gros. Le PPA est un contrat de gré à gré, signé hors marché, sur lequel l’État n’a pas son mot à dire, sauf s’il estime que ce contrat comporte des clauses léonines. Ces mécanismes seront applicables au nucléaire comme aux renouvelables.

NDLR : pour une analyse approfondie de la réforme européenne, le lecteur pourra également se référer à l’article de Alice Franz, publié dans la rubrique Europe de ce numéro.

Le cas français

Le projet retenu en France, suite à l’accord entre l’État et EDF conclu en novembre 2023, semble quelque peu différent. Le mécanisme des contrats à long terme de type PPA est encouragé alors que celui des CfDs semble abandonné, pour le moment du moins. À sa place il est prévu un mécanisme de prélèvement d’une fraction des revenus du nucléaire historique, si le prix du marché dépasse certains seuils, le produit étant reversé au consommateur final. Ce mécanisme s’apparente à un CfD unilatéral, avec prix plafond mais sans prix plancher, ce qui signifie que le producteur devra faire face au risque de marché si les prix de gros sont durablement dépréciés et ne couvrent pas ses coûts. Le projet du gouvernement prévoit de fixer un double barème après 2025 si le revenu tiré du nucléaire historique par EDF s’envole (50 % entre 78 et 110 euros/MWh et 90 % au delà de 110 euros/MWh).

Les prix de détail

Le prix de détail payé par le consommateur final est la somme du coût de fourniture, des péages d’accès aux réseaux et des taxes. Chacune des trois composantes représente en temps normal environ un tiers du prix TTC sauf en 2022 et 2023, période durant laquelle la part du coût de fourniture a dépassé 40 % du fait de la hausse du prix du gaz, tandis que celle des taxes est tombée à 20 % du fait de la quasi-disparition de la TICFE, ressuscitée en 2024 sous forme d’accise.

L’essentiel de l’électricité est vendu dans le cadre de contrats en offre de marché (OM) librement négociés entre un fournisseur et son client. Cependant, en France, l’État a obtenu de la Commission européenne, l’autorisation de continuer à pratiquer un tarif réglementé de vente (TRV) réservé aux consommateurs ayant souscrit une puissance inférieure ou égale à 36 kVA. Le petit consommateur peut donc opter pour ce tarif ou préférer un contrat en offre de marché avec l’opérateur historique (EDF ou une ELD) ou avec un fournisseur alternatif.

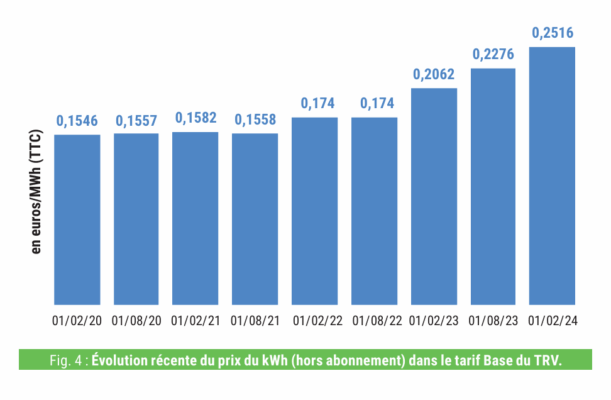

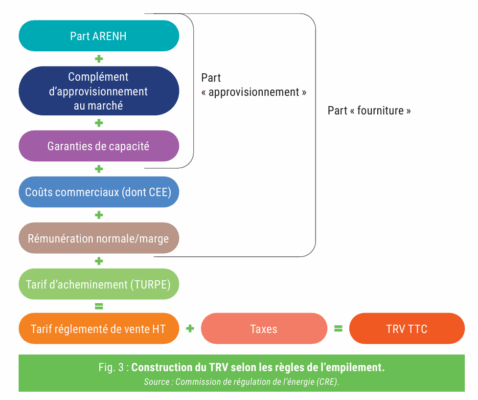

La Commission de régulation de l’énergie (CRE) a la charge de proposer chaque année le niveau du TRV. Mais en 2022 et 2023, l’État a mis en place un bouclier tarifaire et a plafonné fortement l’augmentation du TRV (figure 3).

Le TRV est calculé par empilement des divers coûts de la filière électrique (figure 3). L’ARENH (tarif d’accès régulé à l’énergie nucléaire historique) en est l’une des composantes essentielles. Ce mécanisme permet, depuis mi-2011, aux concurrents d’EDF d’acheter chaque année et jusqu’en 2025, à un prix très avantageux (42 €/MWh), un volume de 100 TWh d’électricité d’origine nucléaire. L’objectif était au départ de permettre à de nouveaux fournisseurs de proposer des offres à des prix proches de ceux d’EDF en bénéficiant, eux aussi, du nucléaire historique. C’est le principe de contestabilité, cher aux défenseurs de la concurrence.

Ce système a permis à ces nouveaux venus de gagner des parts de marché. L’ARENH est en quelque sorte une « option gratuite », l’acheteur potentiel utilisant comme il l’entend cette option, sans contrepartie pour EDF en cas de renoncement. À partir de 2019, la demande d’ARENH a dépassé le plafond de 100 TWh, obligeant la CRE à procéder à un écrêtement des demandes d’ARENH et conduisant les fournisseurs alternatifs à acheter un complément d’approvisionnement sur le marché. En application du principe de contestabilité, la CRE a reproduit dans le TRV la structure du coût d’approvisionnement supportée par ces fournisseurs, ce qui explique son emballement avant application du bouclier tarifaire. Fin 2025, avec la suppression de l’ARENH, un nouveau mécanisme de calcul du TRV devrait voir le jour, fondé sur les coûts moyens d’approvisionnement sur le marché lissés sur une période de deux ans.

Le tarif d’utilisation des réseaux publics d’électricité (TURPE)

Depuis le début des années 2000, l’accès aux réseaux de transport et de distribution de l’électricité est libre et non discriminatoire. Tous les fournisseurs et tous les consommateurs peuvent utiliser ces réseaux, moyennant l’acquittement de péages fixés par la CRE. Le tarif (TURPE) est défini sur une période pluriannuelle (4 ans) mais il est ajusté chaque année.

La CRE détermine la base d’actifs régulés (BAR) qui comprend les actifs à amortir ainsi que les investissements programmés dans l’année. On applique à cette BAR un taux normatif de rendement du capital investi, on y ajoute les coûts de fonctionnement du réseau, ce qui donne le montant total des recettes que le gestionnaire de réseau est en droit de récupérer au cours de l’année (revenu dit autorisé). On répartit ensuite ce montant par MW souscrit et par MWh transité.

Dans la pratique, la rémunération des réseaux via le TURPE se fait beaucoup plus en fonction de l’énergie soutirée (MWh) que de la puissance souscrite (MW), ce qui à terme devrait être corrigé.

Le tarif prend la forme d’un timbre-poste. Il respecte le principe de la péréquation tarifaire spatiale : les coûts sont mutualisés et le tarif est indépendant du lieu de soutirage. Il prévoit en revanche une certaine horo-saisonnalité afin d’inciter les consommateurs à limiter leur accès au réseau durant les heures de pointe. Ce tarif est généralement répercuté dans les offres de marché des fournisseurs (et bien sûr dans le TRV). Notons que les coûts de réseau tendent à augmenter avec le raccordement croissant d’électricité renouvelable et celui des bornes de recharge pour véhicules électriques disséminées un peu partout sur le territoire.

Pour aller plus loin : Jacques PERCEBOIS « Prix de l’électricité. Marchés et régulation », Presses des Mines de Paris, octobre 2023, 146 p.